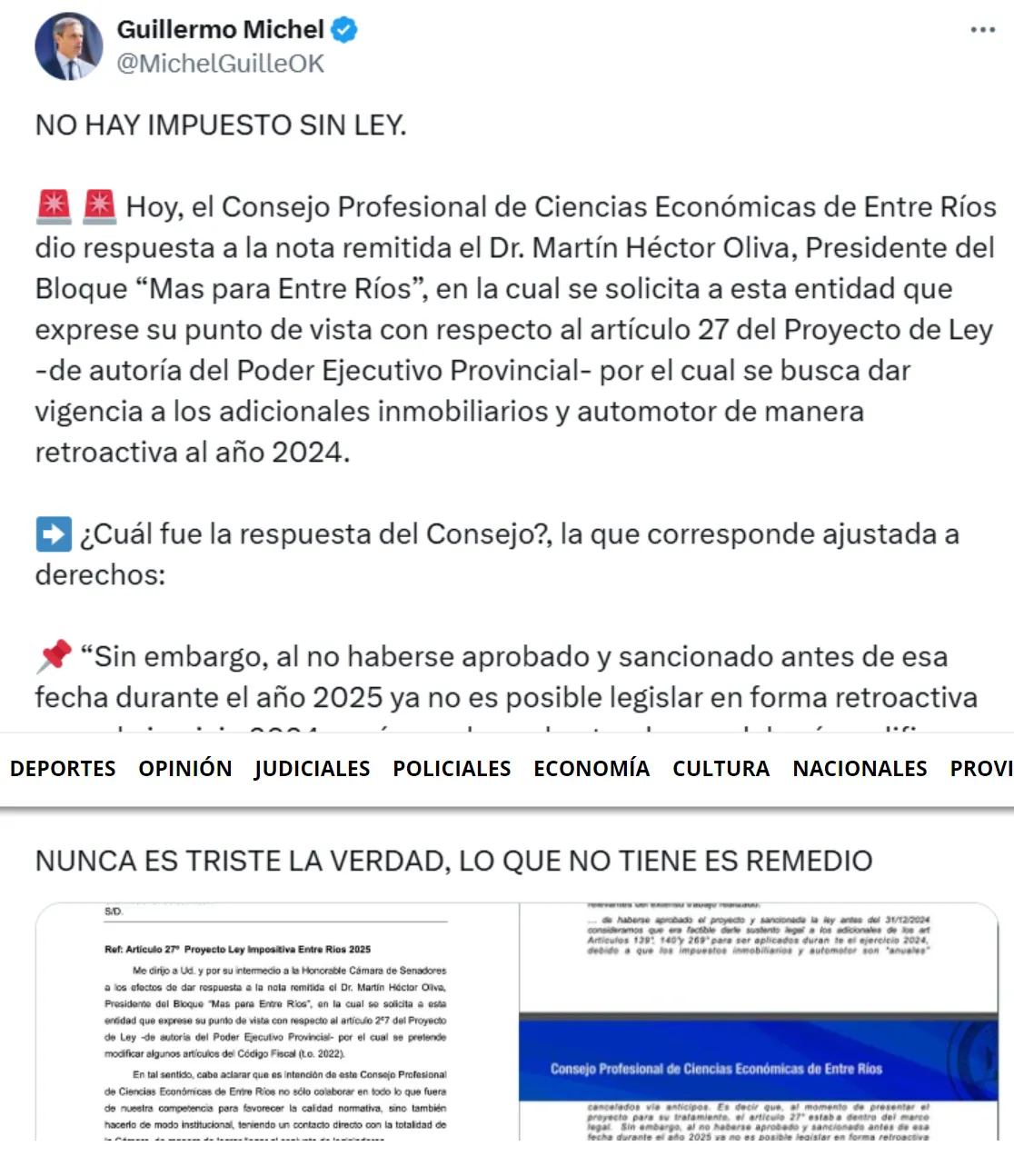

MICHEL ESTABA EN LO CIERTO: SE COBRARON IMPUESTOS SIN LEY

El Consejo de Profesionales de Ciencias Económicas de la Provincia de Entre Ríos, salió a contestar lo solicitado por el diputado Oliva respecto al cobro retroactivo de impuestos provinciales. Lo expresado por el Consejo que se publica más abajo, ratifica que lo dicho por el ex titular de la Aduana Argentina y posible candidato a gobernador por el Justicialismo, Guillermo Michel, estaba en lo cierto.

Provinciales29/01/2025 TABANO SC

TABANO SC