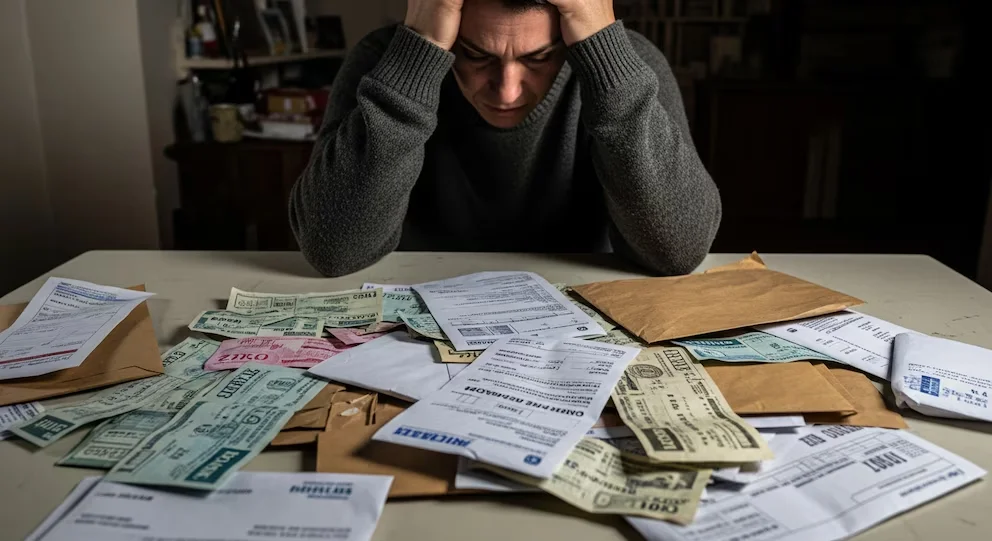

Un reciente informe difundido por la Defensoría del Pueblo de Córdoba reveló que de cada 10 familias, ocho se endeudan para pagar gastos corrientes, una realidad que se refleja en general a nivel país. El relevamiento dio cuenta de que usualmente utilizan las tarjetas de crédito y préstamos para abonar sus cuentas. Más del 40% de las compras financiadas son de alimentos.

En este contexto, la fuerte pérdida del poder adquisitivo está profundizando este espiral de endeudamiento, y en muchos casos el acceso al crédito se encuentra cada vez más limitado. Y pese a que en la actualidad el Banco Central de la República Argentina (BCRA) redujo las tasas de interés y un crédito o una compra en una o más cuotas puede llegar a significar un alivio momentáneo para los consumidores, quienes ya no tienen saldo disponible en sus tarjetas son cada vez más. Lo mismo ocurre con quienes no califican para adquirir un préstamo.

Manuel Quintana, gerente de la Mutual CreSer, en Paraná, analizó esta situación y explicó: “Lo que veo cada vez más en la actualidad es que se está dando que hay un terrible sobreendeudamiento y mucha gente ya no puede comprar más con tarjeta o a través de un préstamo, porque no puede tener hoy en día acceso a una nueva financiación, ya que todavía está pagando las deudas que se generó con anterioridad”.

“Por ese sobre endeudamiento, actualmente creo que las personas en general hacen dos cosas: pagan la luz para que no se la corten, y pagan algo del almacén”, añadió.

A su vez, reflexionó: “En el caso de los que tienen tarjeta de crédito, es cierto que bajaron las tasas, pero no es significativa esa reducción para la gente que está endeudada. Aunque está bajando la inflación y están bajando las tasas de interés, creo que el proceso para que se vaya acomodando la economía va a demorar hasta fin de año, siempre y cuando siga todo en baja. Así que la gente recién va a tener un respiro terminando este 2024”.

En este marco, observó: “Los salarios en general no han subido al mismo nivel que las cosas; y la inflación ya se comió los aumentos de sueldo. Y hasta que se vaya acomodando todo, la gente se va a seguir endeudando. Me llaman clientes míos que no alcanzan a terminar las cuotas que están pagando y están pidiendo de nuevo un préstamo”

Sobre este punto, refirió: “Por ahí sacan 20.000 pesos en cuotas altísimas, porque siguen altos los intereses, y no les importa cuánto terminan abonando en total, mientras tengan una cuota que esté a su alcance. Lo que pasa es que después se les van sumando los créditos, y por más que tengan un buen ingreso, gran parte se les va pagando esos compromisos y no les alcanza el sueldo”.

“Pasa con los jubilados y también con los activos; hay un porcentaje de un 20% que es el que no tiene crédito. Hay gente que va todos los meses a pedir un préstamo, por más que todavía no le haya ingresado la cuota del mes anterior”, aseguró.

Si bien mucha gente no llega a fin de mes y recurre a los créditos o a la financiación para poder paliar la situación, el scoring crediticio que revisan las entidades financieras a la hora de otorgar un préstamo o un crédito para evaluar la capacidad de pago de un cliente toma en cuenta los gastos hechos con tarjetas de crédito y esto cercena la posibilidad de acceder a un préstamo, por más que el cliente esté al día con su cuenta.

“Los informes sobre créditos dicen que bajaron mucho en el año 2023, y yo creo que eso pasó por dos motivos: uno, porque el nivel de endeudamiento impide sacar nuevos créditos. Y otra causa es por la baja expectativa que tienen muchos, porque uno cuando está mal por alguna razón no quiere proyectar nada, está con poca motivación y no se mueve para invertir, no pinta la casa, no se compra un televisor, no se compra ni ropa, y es lo que nos ha pasado a nosotros en estos años: la baja expectativa y la baja motivación influyen”, opinó Quintana.

Lo preocupante en el caso de la restricción en el acceso al crédito es que se torna cada vez más frecuente recurrir a préstamos en un mercado informal, en los que habitualmente el deudor se ve perjudicado por intereses onerosos.

(UNO Entre Ríos)

Te puede interesar

Se agravan los problemas de deudas de las familias: la mora bancaria volvió a crecer y marcó un récord

TABANO SC

Economía19/06/2026En abril de 2025, la proporción de créditos irregulares en los hogares se ubicaba en 3,7 por ciento. Para abril de 2026, ese porcentaje trepó hasta 12,1 por ciento. Cómo evolucionó la irregularidad entre empresas

La inflación mayorista se desaceleró a 2,5% en mayo y acumuló 34,5% en los últimos doce meses

TABANO SC

Economía18/06/2026El indicador experimentó una desaceleración respecto al 5,2% de abril, aunque quedó por encima del Índice de Precios al Consumidor (IPC) del quinto mes.

La sequía golpeó al sudeste: la producción de soja en Entre Ríos cayó un 22% en la última campaña

TABANO SC

Economía13/06/2026Al cierre del ciclo 2025/26, la Bolsa de Cereales confirmó una cosecha total de 2.682.900 toneladas debido al déficit hídrico del verano. Pese a la caída interanual de la producción, el rendimiento promedio provincial logró superar en un 12% la media histórica de los últimos cinco años.

Cobran entre 80 y 100 pesos por kilo, pero aseguran que necesitarían al menos triplicar ese valor para sostener la actividad. ¿Cómo se explica que la fruta llegue a las góndolas con precios hasta 25 veces más altos?

La inflación en mayo fue de 2,1% y acumuló 33,2% en los últimos doce meses

TABANO SC

Economía11/06/2026El indicador oficial mostró una variación de 14,7% en los primeros cinco meses del año. Las previsiones privadas anticipaban una cifra en torno al 2% tras la desaceleración observada en abril

Lo más visto

Exódo norteño hacia el centro de la ciudad que tiene energía y posibilidades de ver el partido de la final del mundo.

TABANO SC

Concordia19/07/2026Se advierte un inusual movimiento vehicular desde el norte de Concordia hacia el centro de la ciudad, barrios como Osvaldo Magnasco, parte de Villa Zorraquín y los habitantes que viven al norte y que no tienen luz, han comenzado a trasladarse hacia las viviendas de familiares y amigos que pueden ver el partido.

El creador del Día del Amigo fue el argentino Ernesto Febbraro. Este profesor de Psicología, Filosofía e Historia que también fue músico y odontólogo, eligió esta fecha en alusión al día que los astronautas estadounidenses Neil Armstrong y Edwin Aldrin pisaron la Luna, el 20 de julio de 1969. Momento que sería trasmitido por televisión en todo el mundo.

Cómo fue el accidente fatal tras la final del Mundial 2026: manipulaban pirotecnia profesional con un mortero y terminó decapitado.

TABANO SC

Nacionales20/07/2026La Policía aseguró que el artefacto no es de venta libre sino de uso profesional. El joven de 24 años murió decapitado tras la explosión.

.